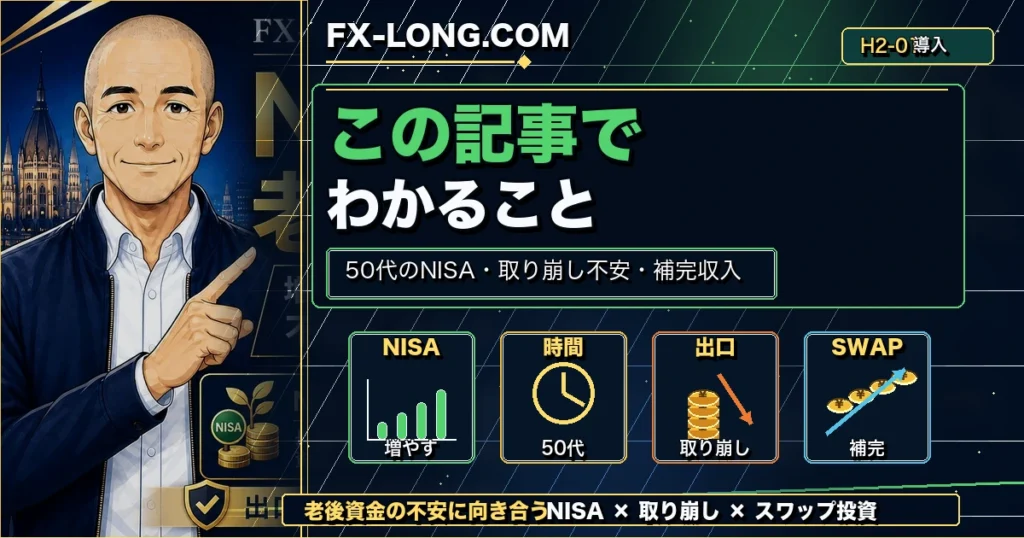

この記事でわかること

この記事では、50代からNISAを続けている筆者が感じた「老後資金の取り崩し不安」と、その補完策としてスワップ投資を考えるようになった理由をまとめます。

- NISAだけで老後資金は足りるのか

- 50代からNISAを続けると感じる時間の不安

- 老後に資産を取り崩しながら生きる怖さ

- リターン順序リスクとは何か

- スワップ投資を「取り崩さない収入源」として考えた理由

- スワップ投資のリスクと注意点

- 筆者ノリスが実際に始めた口座・通貨・運用実績

結論から言うと、僕はNISAをやめるつもりはありません。

NISAは、長期・積立・分散投資を続けるうえで非常に有力な制度です。金融庁も、資産形成で知っておきたい考え方として「家計管理とライフプランニング」「主な金融商品」「長期・積立・分散投資」を挙げています。

ただ、それでも50代になると、別の不安が出てきました。

それが、

増やした資産を、老後に減らしながら生きる不安

です。

NISAだけで老後資金は足りるのか?

NISAは、老後資金を作るうえでかなり有力な選択肢です。

僕自身もNISAで積立投資を続けています。

長期で積み立てる。

世界株や投資信託に分散する。

複利の力を使う。

これは王道です。

ただし、NISAで資産形成をしていても、50代になるとこう考えるようになりました。

「増やすこと」はできても、老後にどう使うのか?

資産が1,000万円、2,000万円、3,000万円と増えたとしても、老後はそこから生活費として取り崩していく必要があります。

毎月10万円取り崩す。

毎年120万円取り崩す。

それを10年、20年、30年続ける。

数字で考えると、かなり重いです。

NISAで積み立てていけば老後は安心……って思ってたけど、実際に老後が近づくと「本当に足りるの?」って不安になりますよね。

そう。僕もNISAは続ける。でも、50代になると「増やす」だけじゃなくて、「いつか取り崩す」ことまで考えないといけないんだよね。

50代からNISAを始めると感じる「時間の不安」

20代、30代なら、NISAの最大の武器は時間です。

20年、30年、40年と積み立てられる。

暴落が来ても、回復を待つ時間がある。

入金力を上げながら長期で資産形成できる。

でも、50代になると事情が変わります。

もちろん、50代からでもNISAを始める価値はあります。

ただ、老後までの時間は若い世代より短い。

相場が下がった時に待てる時間も短い。

大きくリスクを取れる期間も限られる。

だから、50代のNISAには独特の不安があります。

「増やす時間が足りるのか」

「老後に取り崩し始めた直後に暴落したらどうするのか」

「年金だけで足りなかったら、毎月いくら資産を削るのか」

このあたりが、かなり現実味を帯びてきます。

老後に資産を取り崩しながら生きる怖さ

NISAで積み立てた資産は、基本的には老後に使うためのお金です。

つまり、どこかのタイミングで取り崩すことになります。

でも、僕はここに強い不安を感じました。

資産を増やしている間は、心理的には前向きです。

毎月積み立てる。

評価額が増える。

複利で育っていく。

これは気持ちがいい。

でも、老後に入ると逆になります。

毎月取り崩す。

資産残高が減る。

相場が下がると、さらに不安になる。

これは精神的にかなり重いはずです。

たとえば、老後に3,000万円の資産があったとしても、毎年120万円取り崩せば、単純計算で25年分です。

ただし、実際には相場変動があります。

上がる年もあれば、下がる年もある。

大きく下がった年に生活費のために売却しなければならない可能性もある。

ここに、NISAだけでは消えない不安があります。

NISAの取り崩しで怖い「リターン順序リスク」

老後資金を考えるうえで、見落としたくないのがリターン順序リスクです。

簡単に言うと、平均リターンが同じでも、資産を取り崩すタイミングで大きな下落が来ると、その後の資産寿命に大きな影響が出るという問題です。

資産形成中なら、暴落は安く買えるチャンスになることもあります。

でも、老後に取り崩している時期の暴落は違います。

下がった資産を売って生活費にする。

売った分は、その後の回復に乗れない。

資産残高が減る。

精神的にも苦しくなる。

これが怖い。

老後資金で怖いのは、平均リターンだけではありません。資産を取り崩し始めた直後に相場が大きく下がると、その後の回復を待てずに資産を減らしてしまう可能性があります。これが、いわゆるリターン順序リスクです。

僕が不安に感じたのは、まさにここです。

NISAで資産を増やすことは大事。

でも、その資産を老後にどう使うのか。

取り崩し続ける不安とどう向き合うのか。

ここまで考えた時に、僕は「取り崩さない収入源」について考えるようになりました。

年金だけでは足りない時に考えたい「毎月の収入源」

老後の不安は、資産額だけでは決まりません。

毎月の収入がどれくらいあるか。

毎月の支出がどれくらいか。

足りない分をどこから補うか。

ここが重要です。

たとえば、年金と生活費の差額が毎月3万円あるとします。

この3万円を毎月資産から取り崩すのか。

それとも、何らかの収入源で補うのか。

この差は大きいです。

毎月3万円を取り崩すなら、年間36万円。

10年で360万円。

20年で720万円。

かなり大きな金額です。

だから僕は、NISAで資産を育てながら、別の形で毎月の収入源も考えるようになりました。

そこで出てきたのが、スワップ投資です。

スワップ投資をNISAの補完として考えた理由

スワップ投資とは、ざっくり言えば、高金利通貨を保有することで、金利差に相当するスワップポイントを受け取る投資です。

もちろん、リスクはあります。

為替変動があります。

スワップポイントは変動します。

通貨が下落すれば、スワップ以上の含み損が出ます。

レバレッジをかけすぎれば、ロスカットもあります。

それでも僕がスワップ投資に興味を持ったのは、資産を取り崩さずに、毎日スワップが入る可能性があるからです。

僕の中では、こういうイメージです。

NISAは畑。

スワップ投資は果樹園。

NISAは、時間をかけて資産という畑を育てるもの。

スワップ投資は、リスクを管理しながら、毎日少しずつ実が落ちてくる果樹園のようなもの。

もちろん、果樹園にも台風は来ます。

木が弱ることもあります。

収穫量が減ることもあります。

それでも、「木を切らずに実を受け取る」という発想は、老後の取り崩し不安とかなり相性がいいと感じました。

実際に僕がどの口座で、どの通貨を、どのくらい保有しているかは、以下の記事で公開しています。

👉 NISAの次に始めたスワップ投資|私の口座・通貨・設定と運用実績【実録】

ただし、スワップ投資はNISAよりリスクが高い

ここは強く書いておきます。

スワップ投資は、NISAの代わりではありません。

むしろ、NISAよりリスクの高い運用です。

金融庁も、外国為替証拠金取引について、少額で取引できる反面、証拠金以上の多額の損失が生じるおそれがある非常にリスクの高い商品だと注意喚起しています。

だから、スワップ投資を「NISAの次に来る万能の答え」のように考えてはいけません。

特に注意すべきリスクは以下です。

| リスク | 内容 |

|---|---|

| 為替変動リスク | 通貨が下落すると、スワップ以上の含み損が出る |

| スワップ変動リスク | 受け取れるスワップポイントは日々変動する |

| 金利変動リスク | 各国の政策金利や金融政策で条件が変わる |

| ロスカットリスク | レバレッジをかけすぎると強制決済される可能性がある |

| 流動性リスク | 相場急変時に想定より不利な価格で決済される可能性がある |

スワップ投資は「毎月収入が入る可能性」がある一方で、為替変動によって元本が大きく減る可能性もあります。NISAの補完として考えるなら、まずはリスクを理解し、低レバレッジで管理することが前提です。

僕も、ここはかなり慎重に考えています。

だから、いきなり大きく張るのではなく、低レバレッジで、ロスカットされない設計を優先しています。

NISA・高配当株・REIT・スワップ投資を比較して感じたこと

老後の収入源を考えると、選択肢はいくつかあります。

- NISAで投資信託を積み立てる

- 高配当株を持つ

- REITで分配金を狙う

- スワップ投資で毎日のスワップを狙う

それぞれにメリットとリスクがあります。

| 選択肢 | 特徴 | 注意点 |

|---|---|---|

| NISA積立 | 長期・積立・分散に向いている | 取り崩し時期の相場下落には注意 |

| 高配当株 | 配当収入を狙える | 減配・株価下落リスクがある |

| REIT | 分配金を狙える | 金利上昇や不動産市況の影響を受ける |

| スワップ投資 | 毎日スワップを受け取れる可能性がある | 為替変動・ロスカットリスクが大きい |

僕の結論は、どれか一つに絞るのではなく、役割を分けることです。

NISAは資産形成の中心。

高配当株やREITは分配金候補。

スワップ投資は、より高リスクな補完収入候補。

こう考えると、自分の中で整理しやすくなりました。

50万円でスワップ投資を始めるなら、どの通貨を選ぶか

スワップ投資に興味を持った時に、まず考えたのが通貨選びです。

候補になるのは、たとえば以下のような通貨です。

- メキシコペソ

- トルコリラ

- ハンガリーフォリント

ただし、通貨ごとに性格がまったく違います。

メキシコペソは、高金利通貨の中では情報が多く、比較しやすい通貨です。

トルコリラは、スワップは大きい一方で、通貨下落リスクもかなり大きい通貨です。

ハンガリーフォリントは、僕が実際に50万円で運用している通貨ですが、こちらもリスクがないわけではありません。

50万円でどの通貨を選ぶと、どれくらいのスワップが見込めるのかは、以下の記事で詳しく比較しています。

👉 スワップ投資の通貨選び|メキシコペソ・トルコリラ・ハンガリーフォリント、50万円で始めるならどれ?

僕が実際に選んだのは、トルコリラとハンガリーフォリント

僕自身は、現在トルコリラとハンガリーフォリントを中心に運用しています。

本運用としては、セントラル短資FXでトルコリラ、LIGHT FXでハンガリーフォリントを保有しています。

もちろん、これは「この通りにすべき」という話ではありません。

僕のリスク許容度、資金量、年齢、過去の失敗経験、毎月の入金力を前提にした個人的な選択です。

実際の運用実績はこちらにまとめています。

👉 【毎月更新】スワップ投資の運用実績レポート|収益・含み損を全公開

スワップ収入だけでなく、含み損益、証拠金維持率、ロスカット目安も公開しています。

税金にも注意が必要

スワップ投資を考えるなら、税金も避けて通れません。

FXの利益は、原則として「先物取引に係る雑所得等」として申告分離課税の対象になります。国税庁は、外国為替証拠金取引の差益について、他の所得と区分して所得税15%・地方税5%の税率で課税されると説明しています。なお、復興特別所得税も関係します。

つまり、スワップ収入が増えてきたら、税金も考える必要があります。

NISAのように非課税で運用できるわけではありません。

ここも、NISAとスワップ投資の大きな違いです。

FXスワップ投資の税金については、以下の記事で詳しくまとめています。

よくある疑問

NISAだけで老後資金は足りますか?

人によります。

現在の資産額、年齢、年金額、生活費、退職金、住宅ローン、家族構成によって必要額は変わります。

ただ、50代から考えるなら、「いくら増やすか」だけでなく「いつ、どう取り崩すか」も考えておいた方がいいです。

NISAをやめてスワップ投資にした方がいいですか?

僕はそう考えていません。

僕自身、NISAは続けています。

スワップ投資はNISAの代替ではなく、あくまで補完です。

NISAは資産形成の中心。

スワップ投資は、リスクを理解したうえで検討する別枠の収入候補。

この位置づけです。

スワップ投資は老後の収入源になりますか?

可能性はあります。

ただし、安定収入とは言い切れません。

スワップポイントは変動しますし、為替差損で大きくマイナスになることもあります。

そのため、生活費を丸ごと頼るのではなく、余裕資金で小さく試し、リスクを理解することが大切です。

50万円からでも始められますか?

始めること自体は可能です。

ただし、50万円でどれくらいの通貨を持つか、レバレッジをどこまで抑えるかが重要です。

高金利通貨は値動きが大きいため、最初から大きく張るのは危険です。

まとめ|NISAは続ける。でも、取り崩さない収入源も考えたい

NISAは、老後資金を作るうえで非常に有力な制度です。

僕はNISAを否定するつもりはありません。

むしろ、これからも続けます。

ただ、50代になると、NISAだけでは消えない不安も出てきました。

それは、増やした資産を老後に減らしながら生きる不安です。

だから僕は、NISAを続けながら、別の収入源も考えるようになりました。

その一つがスワップ投資です。

ただし、スワップ投資はリスクが高い。

NISAよりも危険な面があります。

為替変動も、ロスカットも、スワップ減額もあります。

だからこそ、僕は以下の方針で向き合っています。

- NISAは続ける

- スワップ投資は補完として考える

- 低レバレッジを守る

- 含み損も公開する

- ロスカット目安を毎月確認する

- 実際の運用記録を残す

NISAは畑。

スワップ投資は果樹園。

畑を育てながら、果樹園も少しずつ育てる。

それが、今の僕の考え方です。

僕が実際に使っているFX口座、選んだ通貨、保有数量、スワップ収入、含み損益は以下の記事で公開しています。

「NISAだけで本当に足りるのか不安」

「取り崩さない収入源を持ちたい」

「でもスワップ投資のリスクも知りたい」

そう感じている方は、まず実際の運用記録から確認してみてください。

👉 NISAの次に始めたスワップ投資|私の口座・通貨・設定と運用実績【実録】

免責事項

本記事は、筆者ノリス個人の資産形成およびFXスワップ投資に関する体験・考察を目的として作成しています。投資助言や特定の金融商品の勧誘を目的としたものではありません。

記載している内容、運用方針、相場観、スワップ収入の例は、将来の利益を保証するものではありません。

NISA、投資信託、株式、FX取引には元本割れのリスクがあります。FX取引には、為替変動リスク、金利変動リスク、流動性リスク、ロスカットリスクがあります。

実際の投資判断は、必ずご自身の責任と判断において行ってください。本記事の情報を利用して生じたいかなる損害についても、筆者は一切の責任を負いません。