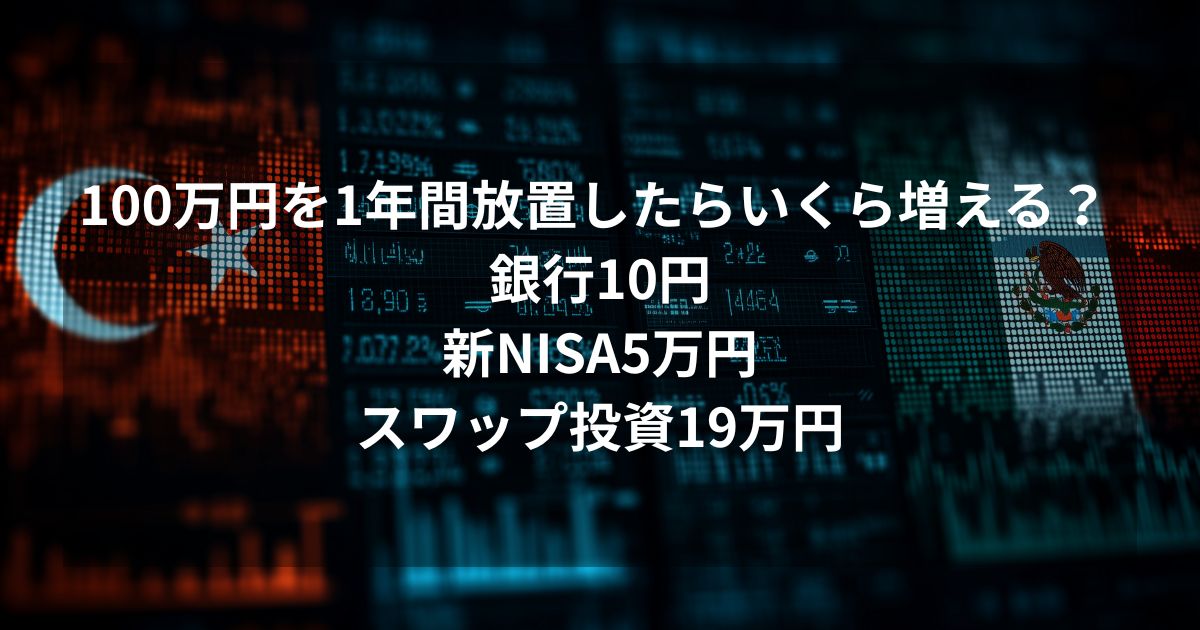

100万円を1年間「ただ置いておく」とどうなるか、3つの方法で比較した。

| 方法 | 1年後の利益 | リスク |

|---|---|---|

| 🏦 銀行の普通預金 | +10円 | ほぼゼロ |

| 📈 新NISA(オルカン) | +約5〜8万円 | 元本割れの可能性あり |

| 💱 FXスワップ投資(メキシコペソ) | +約19万円 | 為替変動で元本割れの可能性あり(リスク大) |

ノリス

ノリスNISAやってるけど、この「毎日もらえる金利収入」の存在を知った時は衝撃だった。

AIスワップ爺

AIスワップ爺待て。数字だけ見て飛びつくな。

リターンが高いものほど、リスクも高い。

これは投資の鉄則。 今日は「いいところ」も「怖いところ」も全部並べて、正直に比較する。

①銀行の普通預金:100万円 → +10円

| 項目 | 内容 |

|---|---|

| 金利 | 年0.001%(メガバンク普通預金・2026年3月時点) |

| 100万円×1年の利息 | 10円(税引前) |

| 元本保証 | あり(1,000万円まで預金保険制度で保護) |

| リスク | ほぼゼロ |

| いつでも引き出せるか | いつでも可能 |

AIスワップ爺100万円を1年間預けて10円。 自販機のジュースも買えん。

「安全」は最大の長所じゃが、インフレ率が2%を超えている現在、実質的には「毎年2万円ずつ資産価値が減っている」のと同じことじゃ。

安全に見えて、実は「確実に負ける投資」とも言える。

②新NISA(オルカン):100万円 → +約5〜8万円

| 項目 | 内容 |

|---|---|

| 投資先 | eMAXIS Slim 全世界株式(オルカン) |

| 長期平均リターン | 年約8%(MSCI ACWI・2010〜2026年のCAGR) |

| 直近5年のリターン | 年約20%(できすぎの水準) |

| 100万円×1年の期待利益 | 約5〜8万円(長期平均ベース) |

| 税金 | NISA枠内なら非課税 |

| 元本保証 | なし |

| リスク | 中程度(株式市場全体の下落リスク) |

ノリスオルカンの長期平均は年8%で、ここ5年は年20%超。すごいよな。

AIスワップ爺確かに優秀じゃ。しかし3つの現実を知っておけ。

現実①:利益を「受け取る」瞬間がない。 オルカンは分配金を出さない設計。利益は基準価額に組み込まれるため、売却するまで1円も手元に入らない。 「毎月3,000円入ってくる」という実感は得られん。

現実②:年によってバラつきが大きい。 2022年は-5.6%。2024年は+32%超。長期平均8%はあくまで「ならした数字」。 1年単位では元本割れも普通に起きる。

現実③:「直近5年で年20%」は続かない。 有識者からも「できすぎ」との声が出ておる。長期投資の見込みは年5〜8%が現実的じゃ。

③FXスワップ投資(メキシコペソ):100万円 → +約19万円

| 項目 | 内容 |

|---|---|

| 投資先 | メキシコペソ/円(FX・レバレッジ約3倍で運用) |

| メキシコ政策金利 | 7.00%(2026年2月時点) |

| スワップポイント | 156円/日(10万通貨・GMO外貨) |

| 100万円×レバ3倍の年間スワップ | 約19万円 |

| 税金 | 雑所得として課税(約20%) |

| 元本保証 | なし |

| リスク | 高い(為替変動で元本以上の損失リスクあり) |

| 特徴 | 毎日スワップポイントが口座に入る |

ノリス 年19万円の利益って、月1.6万円。毎日500円くらいが口座に入ってくる感覚。

NISAにはない「毎日もらえる」の快感は、正直ある。

AIスワップ爺この年19万円は「為替レートが変わらなかった場合」の数字。 現実にはメキシコペソ/円は変動する。

たとえば、ペソが10%下落したらどうなるか?

| 項目 | 金額 |

|---|---|

| 年間スワップ収入 | +19万円 |

| 為替差損(10%下落) | −30万円 |

| 合計 | −11万円 |

AIスワップ爺スワップで19万円もらっても、為替で30万円失えばマイナス11万円。

これがスワップ投資の「最大の落とし穴」じゃ。 高い利回りの裏には、為替変動という大きなリスクが存在する。

数字だけ見て「NISAよりお得!」と飛びつくのは極めて危険。 ここを隠す記事は信用するな。

本当の比較:リスクまで含めた正直な評価

| 比較項目 | 🏦 銀行預金 | 📈 新NISA(オルカン) | 💱 スワップ投資(ペソ) |

|---|---|---|---|

| 期待利回り | 0.001% | 5〜8% | 約19%(為替変動前) |

| 元本保証 | あり | なし | なし |

| 最大損失リスク | ほぼゼロ | ▲30〜50%(リーマン級) | ▲50%以上(通貨暴落時) |

| 利益の受取方法 | 年2回の利息 | 売却時のみ | 毎日 |

| 税制優遇 | なし | NISA枠で非課税 | なし(雑所得20%) |

| 必要な知識 | 不要 | 少し必要 | かなり必要 |

| 精神的な負担 | なし | 年に数回気になる | 毎日気になる |

| インフレへの対抗力 | ❌ 負ける | ⭕ 勝てる可能性高い | ⭕ 外貨保有がインフレ対策になる |

じゃあ結局、何が正解なのか?

AIスワップ爺結論から言おう。全部正解で、全部不正解。

なぜなら、「何のためにお金を増やしたいか」で最適解が変わるからじゃ。

「絶対に減らしたくない」人 → 銀行預金

ただしインフレで実質的に目減りしていることは理解しておくべき。

「10〜20年かけてじっくり増やしたい」人 → 新NISA(オルカン)

長期なら元本割れリスクは大幅に低下する。非課税のメリットも大きい。まだ始めていない人は今すぐ始めるべき。

「毎月のキャッシュフローが欲しい」人 → スワップ投資を検討する価値あり

NISAは売却しないとお金が入ってこない。スワップ投資は毎日入る。この「日々の実感」はNISAにはない価値。ただし、リスクを理解し、低レバレッジで運用することが大前提。

NISAもスワップも、ではなく「NISAの上にスワップを乗せる」

AIスワップ爺わしが最も合理的だと思う考え方を教えよう。

NISAは資産形成の「土台」。スワップ投資は「上乗せ」。

NISAで長期的な資産成長を狙いながら、余裕資金の一部でスワップ投資を行い、毎月のキャッシュフローを得る。 「どちらか」ではなく「役割分担」じゃ。

| 資金の役割 | 投資先 | 理由 |

|---|---|---|

| 老後資金(絶対に守りたい) | 新NISA | 長期・非課税・低コスト |

| 毎月のお小遣い(多少リスクを取れる) | スワップ投資 | 毎日入金・外貨分散 |

| 生活防衛資金(半年分) | 銀行預金 | いつでも引き出せる安全性 |

AIスワップ爺俺はまさにこのスタイル。 NISAで毎月3万円積み立てながら、余裕資金の31万円でメキシコペソのスワップ投資をやっている。

NISAは「将来の安心」、スワップは「今月の実感」。

両方あるから続けられる。

スワップ投資を始めてみたい人へ——3つの鉄則

NISAの経験がある人がスワップ投資を始めるなら、この3つだけは守ってほしい。

鉄則①:レバレッジは3倍以下

FXは最大25倍のレバレッジが使えるが、スワップ投資では3倍以下が鉄則。NISAにはない「ロスカット」という強制決済の仕組みがあるため、レバレッジを上げすぎると暴落時に全てを失う。

鉄則②:余裕資金でやる

NISAの積立を減らしてスワップ投資に回す、は本末転倒。

NISAは続けたまま、それ以外の余裕資金でやる。

10万円からでも始められる。

鉄則③:口座は「スワップに強い会社」を選ぶ

NISAは証券会社で始めるが、スワップ投資はFX会社で始める。

FX会社によってスワップポイントに大きな差があるため、スワップが高い会社を選ぶことが収益に直結する。

NORISが実際に使っている口座

| 通貨 | 使用口座 | 選んだ理由 |

|---|---|---|

| メキシコペソ | GMO外貨 | スワップ156円/日で業界最高水準。ロスカット50%で暴落耐性も高い |

| トルコリラ | セントラル短資 | ロスカット水準を自分で選べる唯一の口座。スプレッドも最狭水準 |

まとめ

| 方法 | 利益 | リスク | 向いている人 |

|---|---|---|---|

| 🏦 銀行預金 | 10円 | ほぼゼロ | 絶対に減らしたくない人 |

| 📈 新NISA | 5〜8万円 | 中 | 10年以上かけて増やしたい人 |

| 💱 スワップ投資 | 約19万円 | 高 | 毎月のキャッシュフローが欲しい人 |

AIスワップ爺「NISAだけ」で十分な人は、それでいい。正しい選択じゃ。

しかし、もし「毎月1〜2万円の追加収入」に興味があるなら、スワップ投資は知っておいて損はない選択肢じゃ。

大事なのは「知った上で選ぶ」こと。知らずに選択肢を捨てるのは、もったいない。

💡 関連記事

スワップ投資を基礎から知りたい方👇

👉 FXスワップ投資の始め方ガイド|初心者がスワップ収入を積み上げる5ステップ

メキシコペソの口座を比較したい方👇

👉 【2026年最新】メキシコペソFXスワップポイント比較ランキング

スワップ投資の口座選びの基準を知りたい方👇

👉 スワップ投資に本当に向いているFX口座の選び方|5つの判断基準

NORISの運用実績を見たい方👇

コメント