⚠️ 重要な注意事項 この記事は筆者(ノリス)の投資体験に基づく個人的な運用記録であり、特定の金融商品・投資手法を推奨するものではありません。FX取引にはリスクが伴い、元本割れの可能性があります。投資判断はご自身の責任で行ってください。

この記事の結論

僕(ノリス)は100万円を2つのFX口座に分けて、毎月約5万円のスワップ収入を得ています。

含み損も含めて、設定と運用実績をすべて公開します。

👉 今すぐ僕の設定を見る(ページ内ジャンプ)

👉 まずは「なぜ始めたか」を知りたい方は、このまま読み進めてください。

なぜ僕はスワップ投資を始めたか

ノリス

ノリス正直に話します。

僕は15年前にFXで退場しました。 レバレッジの管理を知らず、一晩で資金の大半を失った。 「二度とFXはやらない」と誓ったはずでした。

それから15年。

僕は新NISAでS&P500を積み立てていました。 含み益は増えていました。 資産が育っている実感はありました。

でも、何かが引っかかっていた。

「これ、老後に使えるのか?」

含み益は帳簿上の数字です。 使うためには売らなければなりません。

売れば資産が減ります。

増やした資産を取り崩しながら生きていくというのが、なんとも落ち着かない。

毎月いくら使っていいのか、いつ枯渇するのか、計算し続けながら老後を過ごすのか。

NISAの含み益は増えていくのに、来月の塾代も、上がった電気代も払ってくれない。

「将来の安心」だけじゃなく、「今の生活を楽にする現金」が欲しかった。

銀行には300万円以上が眠っていました。

年利0.002%。年間の利息は60円。

あの300万円のうち、50万円だけ動かしてみよう。

失っても生活は壊れない金額。でも、うまくいけば毎月の景色が変わる金額。

そう思って、僕は15年ぶりにFX口座を開設しました。

NISAとスワップ投資は「役割」が違う

まず大事なことを言っておく。NISAをやめてスワップ投資をやれ、という話ではない。

NISAとスワップ投資は、そもそも目的が違う。畑と果樹園のようなものだ。

| 比較項目 | NISA(畑) | スワップ投資(果樹園) |

|---|---|---|

| 目的 | 20年後の資産形成 | 来月からのキャッシュフロー |

| 増え方 | 評価額が増える(売るまで使えない) | 毎日スワップが届く(現金で受取可能) |

| 出口 | いつ売るか悩む(取り崩しの不安) | 売らなくても果実が届き続ける |

| リスク | 元本割れの可能性あり | 為替変動により元本割れの可能性あり(NISAよりリスクは大きい) |

| 税制 | 非課税 | 申告分離課税 20.315% |

AIスワップ爺

AIスワップ爺NISAの最大の弱点は「出口」じゃ。

20年かけて増やした資産を、老後にどう取り崩すか。

毎月いくら使っていいか、いつ枯渇するか、計算し続ける老後。

これは思った以上に精神的に辛い。

スワップ投資は果樹園じゃ。

木を切らなくても、実が毎日落ちてくる。

元本を減らさずにキャッシュフローだけを受け取り続ける構造になっておる。

ただし、果樹園には台風(為替暴落)が来る。

それに備える設計が必要じゃ。

その設計こそが、次のセクションで見せるノリスの運用設定じゃ。

NISAは20年後に実る種を蒔く「畑」。 スワップ投資は来月から果実が届く「果樹園」。

両方あるから、僕は落ち着いていられる。

NISAはそのまま続けています。

積み立ても止めていません。

スワップ投資は、NISAとは別枠の「もう一つの収入源」です。

僕の設定と運用実績を公開します

ノリスここからが本題です。

僕が実際にどの口座で、どの通貨を、いくらで、どう持っているか。

含み損も含めて、全部見せます。

ノリスの運用状況

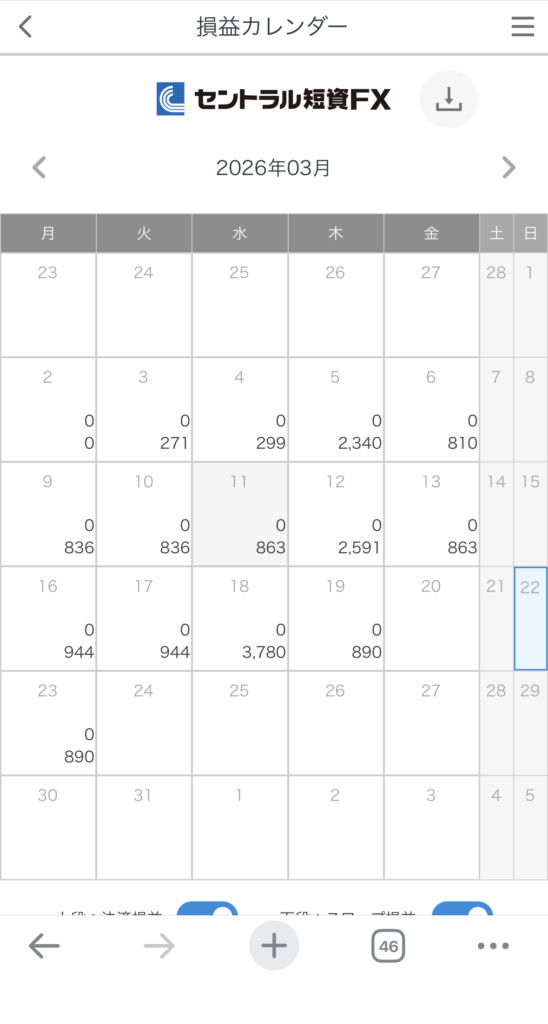

最終更新:2026年3月22日

【口座①】セントラル短資FX ─ トルコリラ(TRY/JPY)

| 項目 | 数値 |

|---|---|

| 入金額 | 500,000円 |

| 保有量 | 270,000通貨(5ポジション) |

| 平均約定レート | 3.580円 |

| 実効レバレッジ | 1.8倍 |

| 証拠金維持率 | 1,336% |

| 1日のスワップ | 約890円 |

| 累計スワップ | 17,165円 |

| 建玉評価損益 | +870円 |

| 口座清算価値 | 518,035円 |

【口座②】LIGHT FX ─ ハンガリーフォリント(HUF/JPY LIGHT)

| 項目 | 数値 |

|---|---|

| 入金額 | 500,000円 |

| 保有量 | 3,000,000通貨(30 Lot) |

| 平均約定レート | 0.4691円 |

| 実効レバレッジ | 2.9倍 |

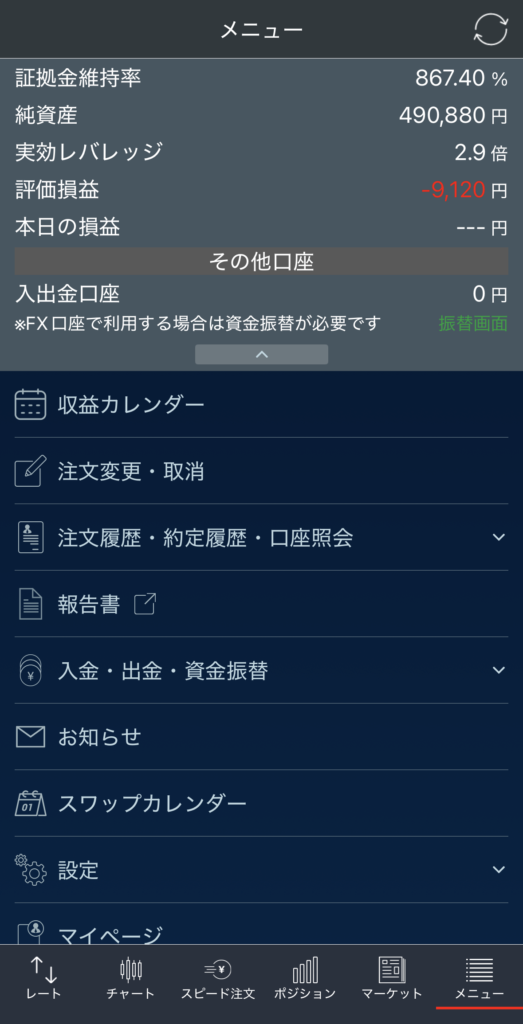

| 証拠金維持率 | 867% |

| 1日のスワップ | 約780円 |

| 累計スワップ | 780円(3/20開始) |

| 建玉評価損益 | ▲9,900円 |

| 純資産 | 490,880円 |

【合計サマリー】

| 項目 | 数値 |

|---|---|

| 投入資金合計 | 1,000,000円 |

| 1日のスワップ合計 | 約1,670円 |

| 月間スワップ見込み | 約50,100円(※理論値) |

| 累計スワップ合計 | 17,945円 |

| 現在の評価損益合計 | ▲9,030円(スワップ込み) |

📝 更新履歴

| 日付 | 内容 |

|---|---|

| 3/22 | 運用状況を初回公開 |

| 3/20 | LIGHT FXでHUF 300万通貨を新規購入。スワップ初回付与780円 |

| 3/15 | メキシコペソ10万通貨を全決済(GMO外貨)→ LIGHT FXに資金移動 |

| 3/05 | セントラル短資FXでTRY 27万通貨のポジション構築完了 |

ノリス

ノリス含み損は合わせて約9,000円。

HUFはまだ始めたばかりで、スワップが積み上がるのはこれから。 セントラル短資FXの方は累計17,165円まで育ってきた。

毎日スワップが届くのを見ると、「この含み損はいずれ回収できる」と思える。 良い月も悪い月も、ここで全部見せていきます。

含み損は合わせて約9,000円。HUFはまだ始めたばかりで、スワップが積み上がるのはこれから。

セントラル短資FXの方は累計17,165円まで育ってきた。

毎日スワップが届くのを見ると、「この含み損はいずれ回収できる」と思える。良い月も悪い月も、ここで全部見せていく。

なぜこの口座を選んだか

セントラル短資FXを選んだ理由は3つある。

1つ目は建玉上限が1億通貨と桁違いに大きいこと。将来的に買い増していくなら、上限が大きい口座でないと困る。

2つ目はスワップ振替機能。ポジションを決済しなくてもスワップだけを口座残高に振り替えられる。税金のタイミングを自分でコントロールできる。

3つ目は100年以上の歴史がある企業グループという信頼性。長期で握り続けるなら、会社の基盤は重要だ。

LIGHT FXはハンガリーフォリントのスワップが業界最高水準だったから選んだ。LIGHTペアという特別な通貨ペアがあり、通常より条件が良い。ロスカットは100%固定なので、レバレッジは2倍台に抑えて運用している。

客観データを補足しておく。

- セントラル短資FX: TRY/JPYスワップ 約890円/日(27万通貨、2026年3月実績)。建玉上限1億通貨。スワップ振替対応

- LIGHT FX: HUF/JPY LIGHTスワップ 約780円/日(300万通貨、2026年3月実績)。ロスカット100%固定

いずれも2026年3月時点の実測値であり、将来のスワップ水準を保証するものではない。スワップポイントは金利動向や各社の方針により日々変動する。

AI爺のリスク分析

ノリスの設定が「どこまでの暴落に耐えられるか」を計算しておく。

甘い話だけ聞いて飛びつくのは、15年前のノリスと同じ失敗を繰り返すことになる。

ロスカットラインの計算

| 口座 | 現在レート | ロスカットライン(概算) | 現在からの下落耐性 |

|---|---|---|---|

| TRY(セントラル短資FX) | 3.588円 | 約2.0円 | 約44%の下落まで耐久 |

| HUF(LIGHT FX) | 0.4658円 | 約0.35円 | 約25%の下落まで耐久 |

セントラル短資FXの証拠金維持率1,336%は、極めて余裕がある水準だ。一般的に200%を切ると危険水域と言われる中で、その約6.7倍の余裕がある。

LIGHT FXの867%も十分だが、セントラル短資FXに比べるとやや攻めている。LIGHT FXはロスカット100%固定(証拠金維持率が100%を切ると即ロスカット)のため、セントラル短資FXのような50%選択はできない。だからこそノリスは2.9倍という水準に抑えている。

ストレステスト:コロナショック級の暴落が来たら

もしコロナショック級の暴落(TRY/JPYが1ヶ月で約20%下落)が明日起きた場合の試算じゃ。

- TRYの含み損は約19万円に拡大する。しかしロスカットライン(2.0円)には到達しない

- 1日約890円のスワップは暴落中も継続する

- 約213日(約7ヶ月)のスワップで含み損を理論上は回収できる計算になる

重要なのは、コロナショックで為替が暴落し、含み損が最大になったその日も、スワップポイントは1日も休まず口座に入り続けていたという過去の事実じゃ。

ただし、これは過去のデータに基づく試算であり、将来の値動きを保証するものではない。 コロナショックを超える暴落が来ないとは誰にも言えん。 投資に「絶対」はない。この点は必ず理解した上で判断せよ。

レバレッジの誘惑と現実

ノリス正直に言います。

レバレッジを上げたらどうなるか、計算したことがある。

レバ5倍なら月11万。レバ10倍なら月22万。レバ20倍なら月45万。

年収が500万円を超える計算になる。 100万円の元手で。

でもそれは「フラッシュクラッシュで全てを失う計算」でもある。 15年前の僕はまさにそれで退場しました。

スワップ投資の最大の敵は相場ではなく、自分の強欲です。

ノリスの設定をレバレッジ1倍(外貨預金と同じ状態)にした場合、ロスカットの恐怖はゼロ。

完全放置で年利は約27.8%になる。S&P500の年利5〜7%と比較しても高い水準だ。しかも「売り時」を考える必要がない。毎日届く。

ノリスの1.8倍・2.9倍は、この「レバ1倍でも十分な利回り」を理解した上で、リスクと利回りのバランスを取った設計だ。欲張ってレバレッジを上げる必要など、全くない。

※上記はすべて為替変動なし・スワップポイント一定の仮定に基づく理論値です。

AIスワップ爺セントラル短資FXの証拠金維持率1,336%は、極めて余裕がある水準じゃ。

一般的に200%を切ると危険水域と言われる中で、その約6.7倍の余裕がある。

LIGHT FXの867%も十分じゃが、セントラル短資FXに比べるとやや攻めている。

LIGHT FXはロスカット100%固定(証拠金維持率が100%を切ると即ロスカット)のため、 セントラル短資FXのような50%選択はできん。

だからこそノリスは2.9倍という水準に抑えておるのじゃ。

ストレステスト:コロナショック級の暴落が来たら

AIスワップ爺もしコロナショック級の暴落(TRY/JPYが1ヶ月で約20%下落)が明日起きた場合の試算じゃ。

AIスワップ爺もしコロナショック級の暴落(TRY/JPYが1ヶ月で約20%下落)が明日起きた場合の試算じゃ

- TRYの含み損は約19万円に拡大する。しかしロスカットライン(2.0円)には到達しない

- 1日約890円のスワップは暴落中も継続する

- 約213日(約7ヶ月)のスワップで含み損を理論上は回収できる計算になる

AIスワップ爺重要なのは、コロナショックで為替が暴落し、含み損が最大になったその日も、スワップポイントは1日も休まず口座に入り続けていたという過去の事実じゃ。

ただし、これは過去のデータに基づく試算であり、将来の値動きを保証するものではない。

コロナショックを超える暴落が来ないとは誰にも言えん。 投資に「絶対」はない。この点は必ず理解した上で判断せよ。

レバレッジの誘惑と現実

ノリス正直に言います。

レバレッジを上げたらどうなるか、計算したことがある。

レバ5倍なら月11万。

レバ10倍なら月22万。レバ20倍なら月45万。

年収が500万円を超える計算になる。 100万円の元手で。

でもそれは「フラッシュクラッシュで全てを失う計算」でもある。 15年前の僕はまさにそれで退場しました。

スワップ投資の最大の敵は相場ではなく、自分の強欲です。

ノリスの設定をレバレッジ1倍(外貨預金と同じ状態)にした場合、ロスカットの恐怖はゼロ。

完全放置で年利は約27.8%になる。

S&P500の年利5〜7%と比較しても高い水準だ。しかも「売り時」を考える必要がない。毎日届く。

ノリスの1.8倍・2.9倍は、この「レバ1倍でも十分な利回り」を理解した上で、リスクと利回りのバランスを取った設計だ。欲張ってレバレッジを上げる必要など、全くない。

※上記はすべて為替変動なし・スワップポイント一定の仮定に基づく理論値です。

このスワップ投資の設定が向いている人・向いていない人

AIスワップ爺ここからは、ノリスの設定を「参考にしてよい人」と「参考にすべきでない人」を整理する。 自分がどちらに当てはまるか、冷静に判断してほしい。

✅ ノリスの設定が参考になる人

- 貯金が300万円以上あり、そのうち50〜100万円を投資に回す余裕がある

- NISAや高配当株など、何らかの投資経験がある

- 月の収支がまだ黒字、または最低でもトントン

- 教育費・住宅ローン・老後資金など、将来の支出増に具体的な不安がある

- 1年以上の長期保有を前提に考えられる

- 為替変動で一時的に含み損を抱えても、パニック売りしない覚悟がある

❌ この設定を参考にすべきでない人

- 貯金が100万円未満(生活防衛資金を投資に回すのは危険です)

- 投資の経験が一切ない(まずはNISAの積立から始めてください)

- 生活費がすでにギリギリ(投資ではなく家計の見直しが先です)

- 「3ヶ月で倍にしたい」という短期志向(スワップ投資の性質とは合いません)

- 元本が1円でも減るのが絶対に嫌(為替変動リスクは避けられません)

上の条件に当てはまるなら、ノリスの設定は現実的な選択肢の一つになり得る。

ただし、最終的な投資判断はお主自身が下すものじゃ。他人の設定を参考にして始めても、結果の責任はお主にある。理解した上で、自分の判断として行動せよ。

もし1ヶ月前に始めていたら

一つだけ、時間に関する計算をしておく。

もしノリスと同じ設定を1ヶ月前に始めていた場合、1日のスワップ合計 約1,670円 × 30日 = 約50,100円のスワップが口座に入っていた計算になる。

一方で、何もしなかった場合、スワップ収入は0円のままだ。

この差は、来月も、再来月も、積み上がっていく。

もちろんこれは為替変動なし・スワップ一定の仮定に基づく理論値であり、実際にはスワップの変動も為替の変動もある。

しかし「始めるタイミング」がスワップの累計額に直結するのは、構造上の事実だ。判断はあなた次第だが、時間だけは巻き戻せない。

資金別シミュレーション

「100万円は出せないが、50万円ならなんとか」という人もいるだろう。逆に「300万円を運用したい」という人もいる。

資金額別に、ノリスの設定をベースにしたシミュレーションを示しておく。

50万円で始める場合

| 項目 | 内容 |

|---|---|

| 口座 | セントラル短資FX |

| 通貨 | TRY/JPY(トルコリラ) |

| 保有量 | 27万通貨(ノリスの口座①と同じ) |

| レバレッジ | 1.8倍 |

| 月間スワップ | 約27,000円 |

| 生活への影響 | 月2.7万円 ≒ スマホ代+電気代が実質タダに |

100万円で始める場合(ノリスの実際の運用)

| 項目 | 内容 |

|---|---|

| 口座 | セントラル短資FX+LIGHT FX |

| 通貨 | TRY/JPY + HUF/JPY の二刀流 |

| 月間スワップ合計 | 約50,100円 |

| 生活への影響 | 月5万円 ≒ 塾代の補填、毎週の外食、旅行積立 |

300万円で始める場合

| 項目 | 内容 |

|---|---|

| 口座 | セントラル短資FX+LIGHT FX |

| 通貨 | TRY/JPY + HUF/JPY(レバレッジはノリスと同水準) |

| 月間スワップ合計 | 約150,300円 |

| 生活への影響 | 月15万円 ≒ 住宅ローンの返済補助、教育費の大部分 |

⚠️ 重要 上記はすべて為替変動なし・スワップポイント一定の仮定に基づく理論値です。実際の投資成果を保証するものではありません。為替変動により、スワップ収入を上回る含み損が発生する可能性があります。

スワップ収入で僕の生活はこう変わった

ノリス最後に、正直な話をさせてください。

毎朝スマホを見ると、昨日のスワップが口座に入っている。 890円+780円。合わせて1,670円。

たかが1,670円。されど1,670円。

1ヶ月で約5万円。 牛丼なら150杯分。 子供の塾代の半分以上。 家族での外食が月に2〜3回増やせる金額。

含み損を抱えている日もあります。 正直、画面を見るのが辛い日もある。

でも毎日届くスワップが、「この含み損はいずれ回収できる」と思わせてくれる。

NISAの積立は続けています。あれは20年後のための畑。 スワップ投資は来月の生活のための果樹園。

両方あるから、僕は落ち着いていられる。

銀行に300万円寝かせていた過去の自分に、 「もったいないことしてたな」と思う。

でも、これは僕の感想であって、あなたに同じことを勧めているわけじゃない。

この記事で、僕の設定と含み損を全部見せました。 あとは、あなた自身が判断してください。

ノリスが実際に使っている口座

ハンガリーフォリントのスワップ投資なら

HUFスワップ業界最高水準|LIGHTペア対応

※投資判断はご自身の責任でお願いします。

他のFX会社も比較したい方はこちら

免責事項

※本記事は筆者(ノリス)の投資体験に基づく個人的見解であり、特定の金融商品・投資手法を推奨するものではありません。FX取引にはリスクが伴い、元本割れの可能性があります。スワップポイントは金利動向等により日々変動し、将来の利益を保証するものではありません。記事内のシミュレーションは為替変動なし・スワップポイント一定の仮定に基づく理論値であり、実際の投資成果を保証するものではありません。投資判断はご自身の責任で行ってください。本記事にはアフィリエイトリンク(PR)が含まれています。

コメント